SPC Brasil divulga comportamento da inadimplência em janeiro por gênero, idade e valor da dívida

Detalhamento mostra como a inadimplência no

comércio brasileiro ficou distribuída em janeiro. Dados levam em conta

mais de 150 milhões de CPFs

Um detalhamento do indicador mensal de inadimplência calculado pelo

SPC Brasil (Serviço de Proteção ao Crédito) mostra que a distribuição

das dívidas em atraso por faixas de valores sofreu uma ligeira alteração

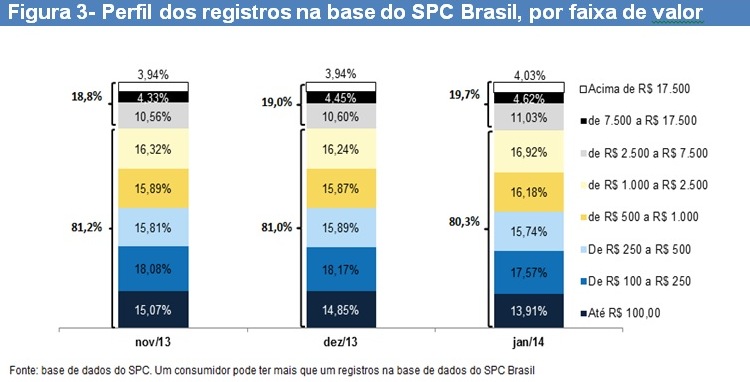

na comparação com os meses anteriores. A maior parte das dívidas

registradas nos bancos de dados do SPC Brasil continua concentrada nas

faixas de valores de até R$ 2.500. No entanto, a participação dessas

faixas caiu de 81,0% em dezembro de 2013 para 80,3% em janeiro de 2014.Em contrapartida, houve uma pequena elevação na concentração de registros de maior valor. A participação das faixas com dívidas acima de R$ 7.500 aumentou de 8,39% em dezembro para 8,65% em janeiro de 2014. A concentração dessa faixa de dívida tem apresentado aumento desde outubro de 2013.

Na avaliação da economista do SPC Brasil, Luiza Rodrigues, o menor crescimento da massa salarial apresentada nos últimos meses pode dificultar a capacidade de pagamento de pessoas com renda mais baixa, que geralmente têm dívidas de menor valor - o que consequentemente pode gerar um aumento da participação de dívidas abaixo de R$ 2.500.

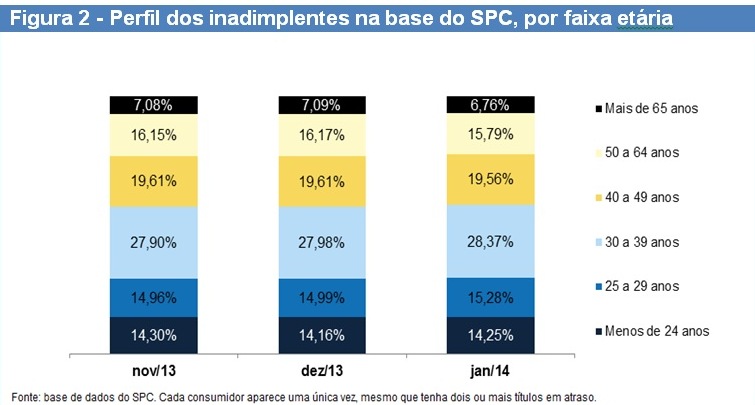

Faixa etária e gênero dos inadimplentes

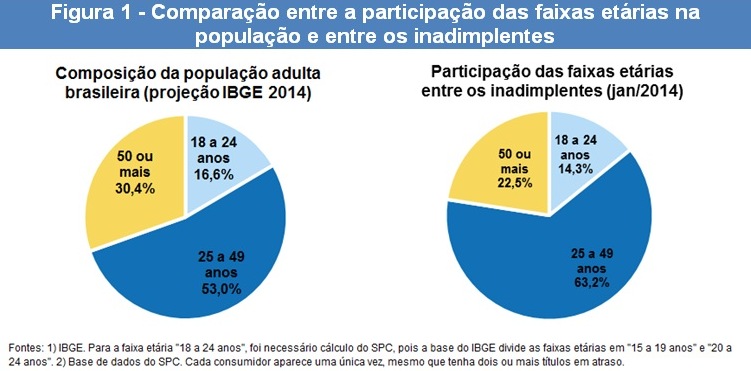

A parcela dos cadastros negativos concentrados na faixa da população entre 25 e 49 anos - a qual corresponde a mais da metade da população de adulta, de acordo com o IBGE – apresentou aumento, passando de 62,6% em dezembro de 2013 para 63,2% no primeiro mês de 2014.

Já em relação ao gênero dos inadimplentes, assim como ocorreu nos meses anteriores, as mulheres continuam representando a maior parte dos negativados na base do SPC Brasil. No entanto, o percentual de mulheres com dívidas atrasadas apresentou uma ligeira queda na passagem de dezembro/13 para janeiro/14, de 55,53% para 55,30%.

Metodologia

O indicador de inadimplência ampliado do SPC Brasil detalha como se comporta o número de calotes no comércio brasileiro, segundo os critérios de gênero, idade e valor das dívidas em atraso há mais de 90 dias.

No mês de janeiro, a inadimplência apresentou alta de 7,84% na comparação com o mesmo mês de 2013, interrompendo a tendência de desacelerações que vinha apresentando desde abril do ano passado. Apesar da alta, o índice é o menor para janeiro dos últimos três anos.

Fonte: SPC Brasil

Pessoas que chegam atrasadas em compromissos sofrem mais de descontrole financeiro, diz SPC Brasil

Pesquisa mostra que pessoas que têm hábitos como

estudar na véspera de provas ou chegar atrasadas em compromissos

tendem a poupar menos e a ficar mais no vermelho em relação às mais

disciplinadas

Uma pesquisa nacional encomendado pelo SPC Brasil (Serviço de Proteção ao Crédito) para avaliar como o brasileiro administra as próprias finanças mostrou que o grau de disciplina e comprometimento das pessoas com atividades e compromissos simples do dia a dia pode dizer muito sobre a relação delas com o próprio dinheiro. De maneira geral, o estudo mostrou que entrevistados indisciplinados que têm hábitos como o de estudar na véspera de provas, chegar atrasado em compromissos ou ser relapso no trabalho também têm menos controle financeiro do que os entrevistados mais disciplinados.

Inicialmente os pesquisadores estabeleceram três perfis comportamentais para os pesquisados, com base nas respostas de cada um sobre hábitos de estudo, comportamento no trabalho e sobre a postura diante de compromissos simples do dia a dia como o de chegar no horário marcado encontros. Os entrevistados foram classificados como pessoas organizadas, pessoas que tentam ser organizadas e pessoas desorganizadas.

|

Classificação

|

Percentual

|

Descrição

|

|

Pessoas organizadas

|

24%

|

Estudam/estudavam diariamente, planejam todas as tarefas diárias, sempre chegam no horário estabelecido e seguem suas metas. |

|

Pessoas que tentam ser organizadas

|

62%

|

Estudam/estudavam ocasionalmente, procuram se planejar, às vezes se

atrasam e estabelecem metas, mas perdem a motivação com o passar do

tempo. |

|

Pessoas desorganizadas

|

14%

|

Estudam/estudavam somente na véspera da prova ou não

estudam/estudavam hora alguma, se atrasam muitas vezes, às vezes

estabelecem metas, mas raramente conseguem atingí-las e, ainda, não

costumam se planejar nunca |

Fonte: SPC Brasil

ESCOLHIDA A EMPRESA QUE FARÁ O CONCURSO DA PREFEITURA DE PARELHAS

A data das provas ainda não foi definida, mas a estimativa é que

aconteçam entres os meses de maio e junho deste ano. A escolha da

empresa que irá realizar o concurso aconteceu na manhã desta

quarta-feira (12), através de um processo licitatório, realizado na

prefeitura do município.

A vencedora da licitação foi a empresa Conpass – Concursos Públicos e

Assessoria, de Natal. O serviço custará à Prefeitura R$ 108.816,12.

A Conpass concorreu com a empresa Contemax, que pediu o valor de

97.440,00 pelo serviço, mas como não apresentou o cronograma exigido na

documentação, acabou desclassificada da licitação.

O concurso da prefeitura terá 203 vagas, destas, três são para a Câmara

Municipal, nos cargos de Auxiliar de Serviços Gerais, Contador e

Assessor Jurídico.

Para a prefeitura haverá cargos de nível fundamental, médio e superior.

Os cargos com o maior número de vagas são os de guarda municipal e

técnico de enfermagem, com 15 vagas cada um.

FONTE: TV Seridó

85% dos brasileiros faz compras por impulso, revela pesquisa do SPC

O ato de fazer

compras por impulso é um 'mal' que acomete 85% dos brasileiros, segundo

pesquisa divulgada nesta quarta-feita (27) pelo SPC Brasil (Serviço de Proteção ao Crédito).

De acordo com o

estudo que ouviu 646 consumidores, ansiedade e insatisfação com a

própria aparência são os principais motivos que levam os brasileiros a

fazerem compras sem planejamento.

De quatro em cada dez entrevistados (43%) admitem fazer compras por impulso em momentos de ansiedade, tristeza ou angústia.

Em nota, o SPC

avalia que esse tipo de consumo descontrolado serve como uma espécie de

recompensa emocional para esse consumidores.

Entre os que

fazem compras movidas por impulsos emocionais, a ansiedade por um evento

que se aproxima (festas, jantares e viagens, por exemplo) é o motivo

mais decisivo entre consumidores de classes A e B.

Por outro lado, a

baixa autoestima (insatisfação com a própria aparência) é a razão mais

citada entre consumidores das classes C e D.

"Na busca pelo

prazer imediato ou para exibir um estilo de vida que não condiz com a

própria renda, o comprador se alivia momentaneamente, sem se importar

com o futuro do próprio bolso", diz a economista do SPC Brasil Ana Paula Bastos, em nota.

PARCELAS

Cerca de 85% dos

entrevistados disse pedir descontos quando faz compras à vista. No

entanto, 37% dos consumidores ouvidos disse que só observa se o valor

mensal da parcela cabe no próprio bolso e não leva em consideração a

taxa de juros embutida no financiamento.

"Esse

comportamento é ainda mais marcante nas classes C e D (42% contra 30%

nas A e B), porque são consumidores que estão aprendendo a lidar com o

crédito e que têm costume de fazer compras --principalmente as de maior

valor-- parceladas", explica Bastos.

POUPANÇA

No total, quatro em cada dez entrevistados (42%) gastam tudo o que ganham e não conseguem poupar.

Considerando somente consumidores das classes C e D, o percentual é ainda maior, chegando a 53% ante 28% nas classes A e B.

"Isso se deve à

menor renda disponível nas classes C e D, impossibilitando estas pessoas

de guardarem um pouco de seus salários, depois de pagar as contas

primárias como aluguel, água, luz e telefone", explica a economista.

Em uma situação

hipotética de perda total das fontes de rendimentos, 30% dos

consumidores admitiram que não conseguiriam manter o atual padrão de

vida nem por um mês.

Já 35% respondeu que conseguiria mantê-lo de um a três meses.

Cerca de 17% deles conseguiriam por quatro a seis meses e 10% entre sete e doze meses.

Apenas 7% da população conseguiria manter-se firme nessa situação por mais de um ano.

INVESTIMENTO

O levantamento também revelou que 74% dos brasileiros não possui qualquer tipo de investimento, como poupança.

O baixo

percentual de investidores entre os consumidores é reflexo da falta de

conhecimento do brasileiro sobre como e onde aplicar o próprio dinheiro.

"Apesar de a

pesquisa apontar que 72% dos entrevistados se consideram aptos a fazer a

administração das finanças de casa, o que se percebe é que o brasileiro

não tem noções básicas de orçamento doméstico e não sabe lidar com o

próprio dinheiro", afirma Bastos.Fonte: Folha de S. Paulo

Oito em cada dez dívidas não pagas são de até R$ 2.500, mostra SPC Brasil

Mulheres e pessoas entre 25 e 49 anos representam a maior parcela dos consumidores inadimplentes

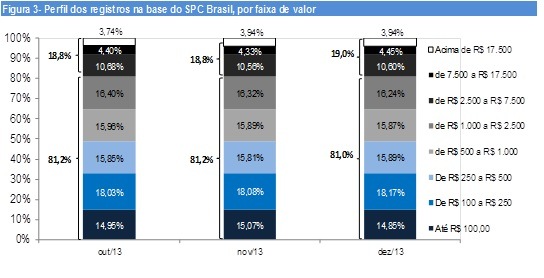

Um detalhamento do indicador mensal de inadimplência calculado pelo

SPC Brasil (Serviço de Proteção ao Crédito) mostra que a distribuição

das dívidas em atraso por faixa de valor manteve-se praticamente estável

em dezembro de 2013 na comparação com meses anteriores.De acordo com o levantamento, a maior parte das dívidas registradas nos bancos de dados do SPC Brasil está concentrada nas faixas de valores abaixo de R$ 2.500. Em dezembro, essas faixas representaram sozinhas 81% do valor de todas as dívidas, valor ligeiramente abaixo dos 81,2% verificados em novembro e outubro.

Como consequência, houve uma pequena elevação na participação de registros de maior valor. A participação das faixas com dívidas acima de R$ 7,5 mil aumentou de 8,27% em novembro para 8,39% em dezembro.

Houve também um ligeiro recuo dos registros de inadimplência de até R$ 250, as quais passaram a representar 33% dos registros em dezembro contra 33,2% observado no mês anterior.

Na avaliação da economista do SPC Brasil, Luiza Rodrigues, a tendência para os próximos meses é de novas quedas na participação de dívidas de valores mais baixos, influenciadas, principalmente, pela inflação e crescimento da renda do brasileiro.

Inadimplência está mais ligada a maus hábitos financeiros do que à falta de dinheiro, diz SPC Brasil

Pesquisas realizadas em todo país sugerem que comportamentos impulsivos de

compra e falta de planejamento financeiro são encontrados em todas as classes sociais

Os economistas do Serviço de Proteção ao Crédito (SPC Brasil)

divulgaram uma avaliação, nesta terça-feira (21/1), com dados obtidos

pelo cruzamento de pesquisas divulgadas pelo SPC ao longo de 2013, todas

encomendadas com o intuito de entender a relação do consumidor adulto

brasileiro com o próprio dinheiro. A principal conclusão dos

especialistas é que a situação de inadimplência no Brasil — ao contrário

do que muitos pensam — está relacionada a hábitos de planejamento

financeiro, e nem sempre à renda baixa. Como apontam as pesquisas,

existe descontrole financeiro e inadimplência mesmo entre as famílias de

renda elevada.compra e falta de planejamento financeiro são encontrados em todas as classes sociais

Dados de quatro estudos indicam que pessoas com contas em atraso não têm necessariamente renda menor do que aquelas que pagam os compromissos em dia. Uma pesquisa encomendada em agosto de 2013 para traçar o perfil do consumidor inadimplente no país revelou que 16% da amostra de pessoas com contas em atraso há mais de 90 dias pertenciam às classes D e E (renda familiar inferior a R$ 905 por mês). No entanto, ao avaliar essa mesma concentração de consumidores de menor renda (classes D e E) entre a amostra de adimplentes, o percentual subiu para 22%.

“De maneira geral, os estudos sugerem que consumidores adimplentes adotam práticas financeiras mais cautelosas e conservadoras, independentemente da classe social a qual pertencem. Isso inclui hábitos como o de planejar os gastos, poupar dinheiro para uma emergência e o de não emprestar o próprio nome a terceiros”, explica a economista do SPC Brasil, Luiza Rodrigues.

Faça o que digo, mas não faça o que faço

Dois estudos sobre a Educação Financeira do Brasileiro (fevereiro/2013) e sobre o Comportamento de Consumo no Brasil (outubro/2013) mostram que a maioria dos brasileiros (88%) se declara “muito controlado” ou “moderado” em relação aos hábitos de compra. No entanto, apesar da autoimagem de controlado em relação às compras, os consumidores relataram ao SPC Brasil diversas práticas que contradizem esse comportamento ideal: 59% já ficaram no vermelho por conta de gastos que não precisavam ter realizado e 69% dos consumidores já fizeram compras apenas para “se sentirem fortes, ricos ou poderosos”.

Além disso, em relação às finanças pessoais, o consumidor mostra-se, no geral, pouco preparado para qualquer emergência financeira: 42% dos adultos entrevistados declararam que não guardam qualquer quantidade de dinheiro para uma situação de emergência. “Em muitos casos, os estudos sugerem que adoção de hábitos simples de planejamento financeiro poderia ter evitado a situação inadimplência. E comportamentos impulsivos de compra e hábitos de risco foram detectados em todos os extratos sociais”, afirma Luiza.

Diferenças de comportamento

Os adimplentes não somente possuem posturas menos arriscadas como também têm hábitos ligados a um bom planejamento financeiro. As pesquisas do SPC Brasil relevam que, com relação aos adimplentes, 76% fazem lista de compras antes de ir ao supermercado, 83% pesquisam preços antes de comprar qualquer produto ou serviço, 63% acompanham mensalmente das suas receitas e despesas (seja em uma caderneta ou planilha) e 17% buscam informações sobre questões financeiras com frequência. Em contrapartida, quando consideramos o grupo dos inadimplentes, tais percentuais caem respectivamente para 61%, 66%, 38% e 3%.

Ainda com relação às diferenças de postura frente ao endividamento, outro ponto a ser destacado é que, ao contrário dos inadimplentes, os adimplentes vêem as dívidas como evitáveis. Dentre os adimplentes, 93% evitam dívidas, seja controlando os impulsos de compra (37%), seja fazendo planejamento financeiro (56%). Além disso, 35% desse grupo fazem fundo emergencial (dinheiro guardado para emergências). Já com relação aos inadimplentes, 54% afirmam que a dívida que têm atualmente não poderia ter sido evitada — já que ocorreu por motivo alheio a sua vontade (como desemprego) — e apenas 38% afirmam que a falta de controle financeiro foi o principal motivo para o endividamento.

Inadimplentes tendem a se arriscar mais

Os inadimplentes também adotam posturas mais arriscadas em relação a empréstimo de nome: 20% dos entrevistados desse grupo revelaram que têm o hábito de emprestar o próprio nome a terceiros para que estes possam fazer compras. Destes, 96% não tomam nenhuma precaução (como pedir uma nota promissória a quem emprestou o nome). No grupo dos adimplentes, apenas 9% têm esse hábito, dos quais 69% não tomam nenhuma precaução (os demais 31% são precavidos e exigem algum tipo de garantia).

Ressalta-se que os inadimplentes também tendem a buscar mais crédito em lojas e menos em bancos: 53% dos consumidores negativados possuem cartão de loja, enquanto que o percentual cai para 46% quando comparados com os não negativados. Além disso, segundo os estudos, 53% dos consumidores inadimplentes possuem cartão de crédito de banco, enquanto que 61% dos adimplentes dispõem desse mesmo recurso.

Para os economistas, as pesquisas feitas pelo SPC Brasil mostram que o brasileiro ainda necessita de educação financeira mais aprofundada. “Os resultados apontam para uma alta frequência de consumidores impulsivos, levados pela moda, propaganda ou desejo de auto-afirmação. Além disso, a inadimplência parece estar ligada, em muitos casos, à falta de hábitos simples de planejamento financeiro e de precaução contra emergências”, explica Luiza.

FONTE: SPC BRASIL

Assinar:

Postagens (Atom)